俗话都说“人无信而不立”。一样的,做为一家企业,恪守消费信用是大型商场上最主要的品行。

但近期恒大超两千亿的商票贷款逾期,这让一众网民们眼界了全世界500强企业的消费信用。

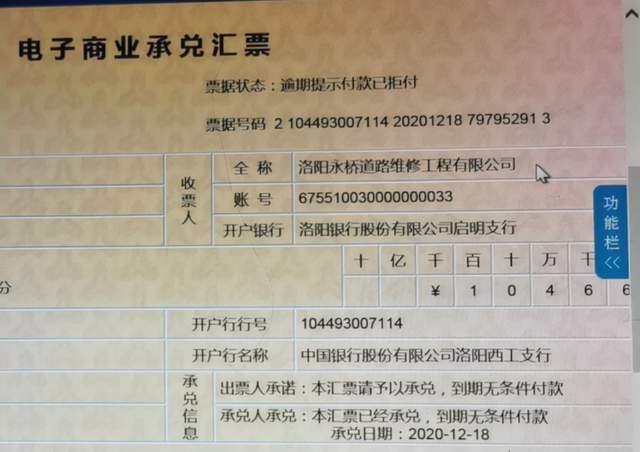

什么叫商票呢?给大家讲一个事例,A企业必须购置一批原料1000万元,向B企业选购,此刻A沒有充分的钱换句话说临时不愿把钱付款给B企业,便会开一张商业服务承兑给B。

商业服务承兑期满后,B企业能够拿着这张单据到金融机构,立即由金融机构把钱从A的银行账户里调拨给B企业。

从里面的思维看来,好像没有很大的问题。但难题的重点在于假如A帐户没有钱,金融机构会退还单据,让B自身去找A要。在这个过程中,金融机构和A处在强悍,而B则是劣势影响力。

俗话又说,人无股份不富,买卖要想要做大,杠杆炒股是肯定的。尤其是中国的一众房产公司,哪一家无需高杠杆?

财务杠杆系数高,代表着债务高。房地产业企业是资产密集式企业,必须很多筹集资金。针对处在扩张型的房地产业企业,针对房产公司而言,会根据各种各样的渠道来给自己股权融资。

今日大家就看来一看许家印的恒大企业,这么多年根据什么方式在股票市场上股权融资?

恒大做为上市企业,企业发行债券是再常规但是的实际操作,恒大既能够在中国销售市场发售,还可以发售境债务。如今中国对房地产企业发行债券有特别严谨的标准限定,愈来愈多房地产企业试着发售海外美元债。

以前恒大就发售过美国国债,利率达到13%,一般来说,债卷应该是风险性很低的金融理财产品。但因为恒大的脚步迈得确实是太大,这么多年是搞房地产、又搞足球队、恒大金融业及其近来的恒大新能源车等。

造成企业资金链产生了问题,股票大跌,突然间一个高品质的债卷越来越风险性重重的。要了解,在2015年的情况下,恒大现钱贮备有几千亿,债务也才好几千亿,假如说恒大能在恪守主营业务,不盲从地打开多元化投资, 恒大会稳定得多。

在春公子来看,许家印这一波骚操作,让网民们了解到什么叫新时期的商票?

在企业的财务报告里,商票归属于速动资产这一块,信用度很高。如今皮带哥许家印根据他的一系列骚操作,对商票再次实现了界定,便是商票是可以不兑现的。许家印很可能是商票的终极者。

最终春公子想说的是,恒大怎么会遭受现金流量难题?实际上难题也是出在房子上。

伴随着三道红杠的公布,房价下降的室内空间已被开启。如今房子不太好卖了。为何不太好卖?房子太多了,生产过剩,价钱还贵。说句极端化得话,恒大房子五折如今也没多少人敢买。

恒大凭本身已束手无策。多方看恒大系股票价格再次发醇下挫,恒大最终的结果只不过是二种,一种是倒闭,另一种是国营企业入场。诸位朋友,你们如何看?

")