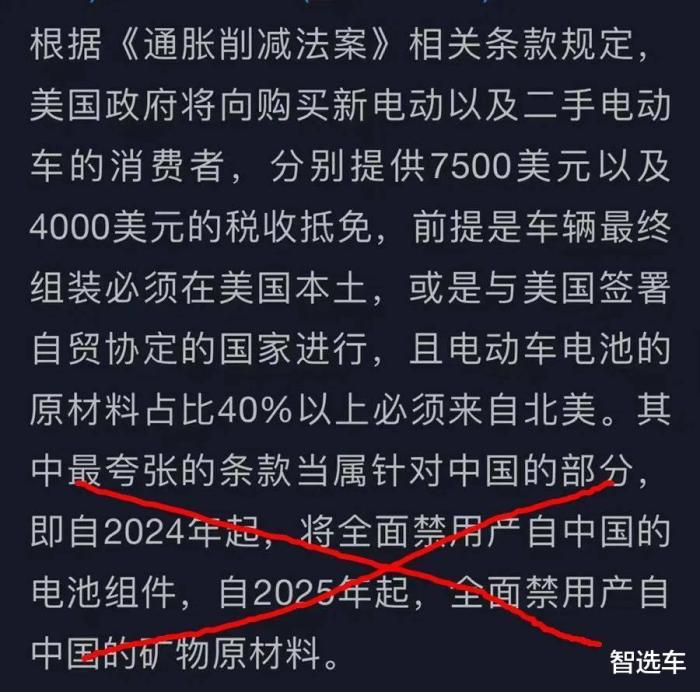

美国根据《通货膨胀减少法案》(Inflation Reduction Act)(下称《法案》)。这个是一则旧事,8月16日的。

根据《法案》协议条款,美国政府部门会让电瓶车(包含新汽车及二手车)开展补贴,前提条件有二:车子需在美国当地及其和美国签定贸易协定的国家生产制造,40%之上电池原材料须来源于美国;此外将在2024年起全方位禁止使用产于中国的电池组件,2025年起全方位禁止使用产于中国的矿物质原料。这也是一则传言,昨天晚上的。

真相是前半部是真,后半部都是假的。并不是禁止使用,反而是提升规定,限定占比2024年会增加到50%,并且以每一年10%速度提高;也不只是对于中国,反而是全部位居“特别关心国”的国家。

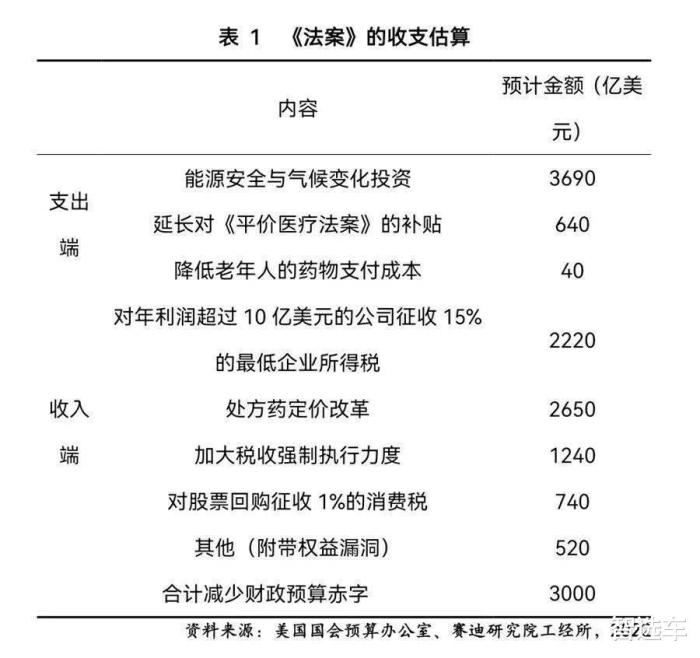

《法案》涉及到能源问题和气候变化、健康医疗、分税制改革等各个话题,被美国民主党人称之为“近十年来最主要的法律之一”。关键包含收入与支出两个层面,预估支出经营规模达4370亿美金,全年收入经营规模达7370亿美金。

以上来自中国经济时报

牵涉到花费的一部分,有84%也将用以能源问题与气候变化项目投资,主要包括5层面:减少顾客的电力能源成本费、确保美国能源问题与国内加工制造业、完成经济发展去炭化、维护保养社区和自然环境公平公正、适用新农村建设。

里面最备受关心的,恰好是“确保美国能源问题与国内加工制造业”一部分,其实就是文章的开头所提到的“补贴”和“限定”,其实是对中国公司影响较大的一部分之一,都是“禁止使用中国充电电池”谣传之开始。

所说“谣传”,或许是来源于资本市场错综复杂,但谣传身后,依然抵挡不住美国新能源车市场的滞后现况。

2022年1-8月,中国狭义乘用车销售市场销售量为1295.0万台,同比增加0.1%。在其中,新能源车销量做到326.3万台,同比增加119.8%,占有率做到25.2%,提早达到《新能源汽车产业发展规划(2021-2035年)》中提到2025年25%占有率目标。

动力电池行业,1-8月中国动力电池总计用户量为162.1GWh,同比增加112.3%。

此外据SNE Research数据,在今年的1-7月全世界动力电池用户量为240.8 GWh,同比增加76%,赣锋锂业、LG新能源技术、比亚迪汽车排序第一、二、三位。前十之中中国公司独享六席,共占有超出57%市场占比。

对比下,1-8月美国新能源车销售量仅是64.2万台,同比增加68%,新能源技术占有率6.8%。无论从绝对数量、年增长率或是占有率等几方面来讲,美国销售市场都需要落后了中国销售市场。

相同的动力电池行业,1-8月美国动力电池用户量仅是43.4 GWh,同比增加84%。但在市场占有率排名前十的动力电池生产商中,剩下四席各是LG新能源技术、康佳、SK On和三星SDI,无一美国公司入选。

根据之上现况,中国销售市场不但有新力量汽车企业蜂拥而至,更具传统式汽车企业全力转型发展,它在立足于中国市场的前提下,还在不遗余力的扩展国外市场。

而美国除特斯拉汽车以外,三大传统式汽车企业的转型发展速率都较为偏慢,真真正正上量可能得直到2025年上下。在此期间,差别只能越拉越大。

正是根据之上现况,这才有了《法案》中提到的“补贴”和“限定”,关键构思便是补贴再次,限定提升。

一般是新能源新车补贴7500美金、二手车补贴4000美金,基本要求在美国当地及其和美国签定贸易协定的国家拼装生产制造,动力电池中40%之上原料也要来源于之上范畴,且依照10%比例逐渐增强。

一补一限中间,《法案》的实行对美国的新能源汽车产业链、企业和学生就业等多个方面会产生积极意义。

放眼世界,用行政手段干涉和推动行业发展全是习以为常。再往前两年,在我国各项政策也曾经异彩纷呈。

2015年5月,国家工信部发布《汽车动力蓄电池行业规范条件》,在其中规定被补贴汽车企业必须使用“授权管理”工厂生产的动力电池,到2019年6月废除,共实行四年时长。

在此期间,中国的新能源车市场迅猛发展,出现了众多颇具知名度的公司。主要代表如赣锋锂业,到2017年其动力电池市场占有率做到全球第一并沿用至今。

对于美国的《法案》,站在大家的视角,最值得注意的其实也就二点:

一、对国内产生的影响到底有多大?

二、美国的实行效果好吗?

先讲危害。依据《法案》协议条款,对中国公司在全车等方面的危害还行忽略,关键受限制是指动力电池及原料行业。

2022年1-7月,中国锂离子电池出口总额做到1617.24亿人民币,在其中出入口美国310.21亿人民币,出口欧洲634.39亿人民币。虽然美国是中国锂离子电池出口第一大国别销售市场,但是并不是核心市场,危害相对性比较有限。

但在原料行业,只要没遭受美国“特别关心”,华企还可以通过在美国办厂,及在和美国签订了贸易协定的国家办厂、购置等形式迂回前进。

比较之下,受到影响更多的多是韩国企业,由于自身在动力电池供应链管理层面相对高度依靠中国,并且早就在美国投建了数量可观的工厂。《法案》出台后,即便其充电电池在美国当地生产制造,也有可能拿不了美国的补贴。

再讲实际效果。与中国的“授权管理”不一样,美国《法案》的需求更复杂,既限定产地又限定来源地,达到难度系数极高。

依据美国能源部门发布最新发布的补贴车系明细,《法案》签定后美国销售市场仅存21款新能源汽车有补贴资质(签定前应72款),2023年限定更新后享有补贴车型也是屈指可数。

根据已有的动力电池行业格局,美国汽车企业十分依靠中国韩国经销商,要想获得补贴只有调节供应链管理。

但现实状况乃是,动力电池是一个非常高度重视生产能力和体量的产业链,尤其是在华企已占有较大优势前提下,需要避开我国再次搭建供应链管理就更难了,时间与资本成本全是美国所承受不起的。

错过最好发展趋势阶段,美国确实也只不过是在东施效颦。

")