图片出处@华盖创意

文|金融有棱

继“蔚小理”以后,又一家新力量汽车企业上市了。

9月29日,零跑车辆(09863.HK)宣布登录香港交易所,但上市当日便开局不利,截至收盘报31.90港币/股,较股价跌去超三成。

本次上市,零跑全世界开售的股权数量为1.31亿股。扣减股权开售各项费用后,零跑车辆一共融了60.6万人次(约7.72亿美金),和预估融资10亿美金对比,出现缩水约25%。但仍然超过同一天上市,一起大跌的天地万物云(02602.HK),变成年之内香港股市最大规模兴新IPO。

但是,这根本无法遮盖零跑车辆遭遇了从一级市场到二级市场的双向“消沉”。尤其是处在香港股市普跌的时下,稳居造车新势力第二梯队的零跑,更应继续努力。

IPO销售市场受冷,投资人不肯付钱

在今年的香港股市IPO销售市场受冷,“大跌”变成上市当日的大概率事件,投资人避险情绪提温,更为不愿付钱。

因此,与往年动则好几倍以至于几十倍的超额认购对比,2022年上市的香港股市即将迎来“认缴降权”,可以获得全额认缴已经是表现不错。

在如此的大背景下,零跑车辆无法激发投资人的兴趣爱好。

本次香港股市上市,零跑公开发售了214.64亿港元股权,仅做到能够认缴的1,308.2亿港元中国香港开售股权总量的16%上下。一手中标率为100%,认缴一手稳步前进一手,可以说“人人有份”。每手股权为100股,按上市当天收盘价格来说,每手把亏本1600多港币。

在招股说明书中,零跑表达自己作为国内唯一一家具有示范区自主研发水平的新兴电瓶车企。所说示范区自主研发水平,就是指新能源车企可以自主研发自产自销核心系统及电子零部件中所有重要硬件软件,即电池系统、电驱桥系统软件、无人驾驶技术及智能座舱。

零跑车辆还强调,此次IPO募资的约40%将用来产品研发,这一点在融资主要用途的比重最大。

汽车企业核心竞争优势取决于技术性,新能源车时期更是如此。重产品研发代表着更可能在激烈竞争中创建稳固的“环城河”,这种方式在资本市场里遭受青睐。上市以后的零跑,也可以获取更多的资产来资金投入产品研发。

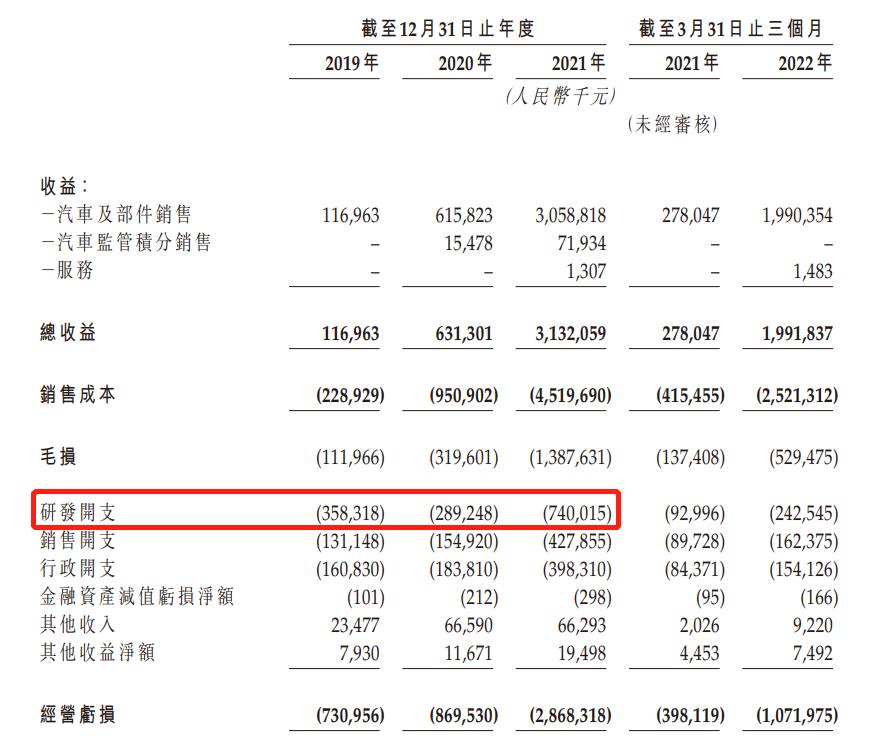

依据零跑车辆招股说明书,2019-2021年,零跑车辆在产品研发等方面的支出总共13.88亿人民币,而“蔚小理”仅2021年科研投入就分别为达45.92,32.86,41.14亿人民币,均超零跑三年研发支出总数。

2019年至2021年,零跑完成营收1.2亿人民币、6.3亿美元和31.3亿人民币。但是随着营收提升,零跑的经营亏损也会跟着扩张,2019年至2021年,零跑各自亏本7.3亿人民币、8.7亿人民币、28.7亿人民币。2022年第一季度,亏损达到10.42亿人民币,同期相比扩张162.47%。

除此之外,维持为负的利润率数据信息还反应出零跑“赔本市场销售”的一大难题。2019年至2021年,零跑的利润率分别是-95.7%、-50.6%和-44.3%。

自然,对一个发展早期的企业而言,不要因为利润率为负数就把其彻底否定,早期产品研发、机器设备等资金投入通常要经过一段时间才可以转化成具体生产主力。这会对企业孵化器而言,也是一段必由之路。且零跑的利润率亏本在不断地变小,这是一个积极主动信号。

但不得不承认,零跑距赢利之途还很遥远。

2021年全年度,零跑销售业务和期间费用为8.25亿人民币,超出当初产品研发支出。零跑车辆一共有7名执行董事、3名公司监事,2019年至2021年间,企业预付或应对执行董事及公司监事本年度薪酬总额各自大约为201万余元、4648.9万余元及6578.4万余元。

从开支占有率来说,零跑将研发与营销推广放到了同样重要的地位,这类经营模式通常造成公司“增收不增利”。除此之外,尽管零跑的研发支出不断提升,但营收占有率在不断地变小,2019年-2021年产品研发支出各自占总收益的306.4%、45.8%、23.6%。

因为现金流量贮备缘故,零跑的研发费用总金额远不如“蔚小理”,也还可以被人理解,但零跑针对研制的重视度还有待提升。

尽管零跑也意识到了这一点,并表示上市之后也将加大产品研发支出,但产品研发的比例还要进一步提高。由于需要不断提升设备竞争优势,给予个性化的服务项目,卖一辆亏一辆的现况才可以有所缓解。

销售量居前,零跑能不能完成领跑?

和“蔚小理”对比,零跑的市场定位面对更平民化销售市场,所以在销售量上具备一定核心竞争力。据调查,在今年的1-8月,零跑在新品上市支撑下不断追逐,总计交付量已超76,563辆。而梦想和蔚来汽车的总计交付量分别是75,396和71,556辆,从交易量来看,零跑已超过蔚来汽车和梦想。

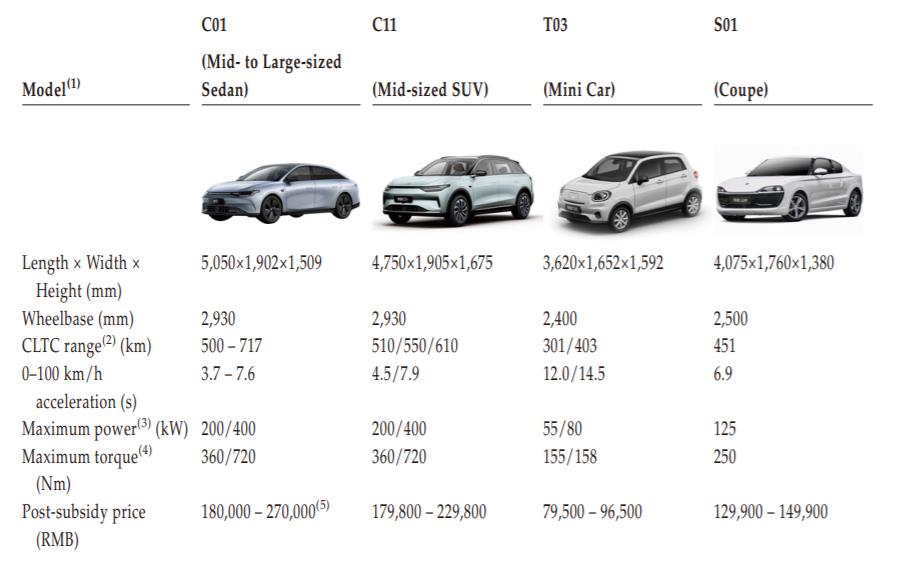

现阶段零跑主要包括四款关键车系,包含S01、T03及其上年9月底上市的零跑C11,其第四款新汽车,精准定位旗舰纯电轿车的零跑C01已进行预购,预售价格18万余元至27万元。

C11主推中档销售市场,是中小型纯电动车SUV。这款车市场价区段为16万至20万元。零跑称,截止到2021年12月31日,C11一共有22,536个订单信息,在其中3,965辆已经完成交付。C01根据C11同一服务平台打造出,里程数大约为700千米,但目前还并没有销售数据。

零跑最畅销的车型是价格是10万以下的T03。招股说明书表明,2021年全年度,零跑车辆总计交付量是43748辆,在其中T03为39149辆,占有率做到89.5%。

零跑现阶段的营业网点总数已有456家,在今年的Q2一季度渠道营销增长速度第一,而晓亮、蔚来汽车的营业网点总数分别是407家384家。

低价战略推动零跑的交付量大幅度飙升,乃至能和“蔚小理”一较高下。可是却营收水准来说,或是相去甚远。今年一季度,零跑完成营收19.2亿人民币,蔚来汽车、晓亮、理想化在同时期营收乃为99亿人民币、75亿人民币和96亿元,是零跑的4倍至5倍之众。

现在来看,不论是品牌形象、市场竞争力或是科研投入,零跑车辆都没有明显核心竞争力,属于典型的第二梯队。

零跑车辆老总朱江明是安防龙头——大华股份(002236)的创始人。

大华股份最开始进入的行业是生产调度通信行业,之后取得成功跨界营销到智能安防。在海康看起来,调度台和安防监控的录像机都要用到嵌入式开发,二者有着共通的逻辑性核心。

2015年从智能安防跨界营销到车辆也是一样的逻辑性,朱江明觉得,汽车里的几百个Cpu还是要靠嵌入式开发经营,因此核心也是一体的。

早就在2019年,朱江明就看见未来汽车趋势是无人驾驶,其实就是智能化系统,而智能的背后都是AI。在他看来:海康所属的安防领域,是AI最开始运用的画面,因此,对AI技术性的发展前景,都看最了解。

同时由于海康的AI处理器,还可以运用在无人驾驶情景里去。

靠着安防龙头,有底气的朱江明也有一些“个人目标”,例如“三年超越特斯拉汽车(TSLA.N),2025年总体销售量超过80万台”。

从交付数据看,2020年零跑车辆共交付8050辆;2021年共交付43748辆;在今年的1-8月,共交付76563辆。2019年并没有发布数据信息,可是却好几个方式来说销售量大约在1000辆之内。因而,现阶段的总计销售量大约为13万台,三年内需要达到80万台的总计交付总体目标具备一定难度系数。

主推中低端车型零跑,所面临的竞争者也十分强大。

SUV市场里,15-20万区段车型也包括晓亮G3i、比亚迪宋Plus EV、大家ID.3/4、广汽埃安V等;而小汽车则无晓亮P7、比亚迪汽车海象等。在各种更加大家耳熟能详的车系眼前,零跑的占有率也许无法大幅度提高。

与此同时智能驾驶不论是自动驾驶芯片的开发,或是优化算法,都需要花费大量的资金。而前期投资不够的零跑,将来若要不深陷之后处于被动的地步,恐需资金投入大量。

但上市后零跑是否能扳回一城,还没获知。

")