发文/ 钱哑光

编写/ 孟 为

设计方案/ 赵昊然

题图/ 师玉超

据乘联会数据表明,9月新能源乘用车零售销量达61.1万台,同比增加82.9%,同比增长率14.7%。1-9月新能源乘用车中国零售387.7万台,同比增加113.2%,产生长期趋势升高行情。9月新能源汽车中国零售占有率31.8%,同期相比提高11个百分点。

在新能源汽车占有率屡创新高的前提下,新能源汽车的构成构造还在产生变化,更突出的从“杠铃形”转为“倒卵形”。

乘联会数据表明,2021年的新能源乘用车市场里,A00级B级纯电动汽车对全年度新能源汽车销量奉献较大。当中A00级纯电动汽车总计市场销售约89.85万台,占比30.1%;B级纯电动汽车总计销量大约为61.6万台,占比20.6%。

但在10万-20万余元这一汽油车最大规模价钱区间,上年新能源汽车因为不具有性能智能的优点,且里程数无法达到家中主力军要求,占有率自始至终非常低。

销量长期领先

到在今年的9月,新能源汽车销量中市场价在10万元以下的新能源汽车占比为25%,同比下降6个百分点,10-20万元车型占比乃为44%,同比增长8个百分点,已替代前面一种变成新能源乘用车中最大的一个价钱细分行业。

价钱超出20万元车型占比则基本没有变化,例如20-30万元占比降低1个百分点至24%,30-40万元占比降低1个百分点至5%,40万元以上占比持续保持在2%。

但在1-8月,新能源汽车10万-20万余元目标市场驱动轴车型高达44款,销量累计超出130万台,占全国各地新能源汽车销量贴近一半。到9月,除开这一区间的销量在提高,别的价格区间的新能源汽车都是在降低或差不多。这一目标市场成为了商品较多、销量较大、自有品牌市场竞争最激烈的竞争。

依据乘联会数据统计分析,2022年9月新能源汽车销量排名前三汽车企业各是比亚迪汽车、特斯拉中国、上汽通用五菱,销量分别是19.12万台、7.76万台、4.04万台,在其中比亚迪是唯一一家零售量提升10万台的新能源车企,市场份额为31.3%,但在比亚迪销售车型中,10万-20万余元价位车型无疑是占大部分。

从新能源汽车销量前十五名的价钱来说,起市场价10万-20万余元间的有7款,近乎占有江山半壁,20万-30万余元3款,30万以上2款,10万元以下的3款。

前十五名的销量总数是354607辆,占9月新能源汽车总销量的58.08%,当中10万-20万余元区间的车型销量163770辆,10万-20万余元区间的新能源汽车,不论是车型总数或是销量都已经成为新能源汽车中的主力军。

消费者费用预算较多

除开销量,从消费者的购买意愿看,这个价格区间的车型,也逐渐成为潜在性消费者的最佳选择。

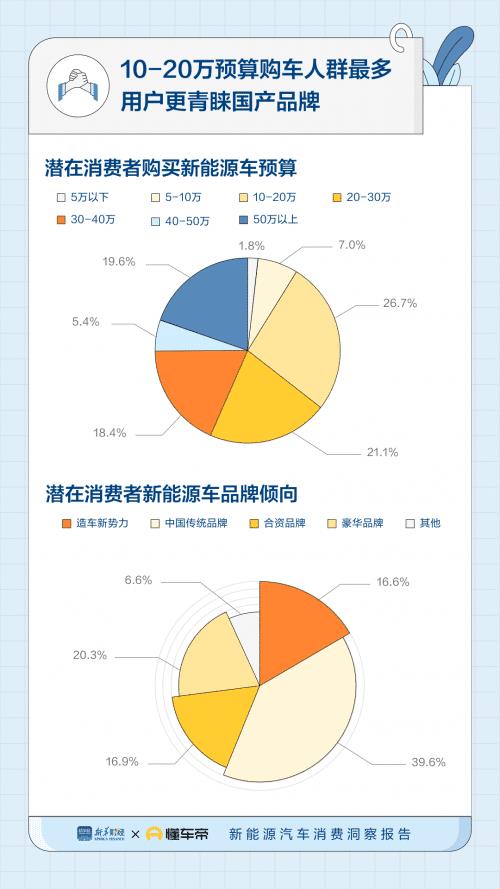

9月底懂车帝协同新华财经公布《新能源汽车交易洞察报告》关于新的新能源车意愿消费者的购车预算展开了调研。在商品发展和政策扶持下,消费者对新能源汽车的购买意愿正全力追逐汽油车。依据调研,40.1%的消费者买车与此同时考虑到新能源技术和汽油车,也有11.7%只关注新能源汽车。

资料显示,意愿购车者中10万-20万余元费用预算占比较多,做到26.7%;次之为20-30万余元,占比21.1%。对比前面一种占比稍低。

其中有一个关键的原因是因为,插混车型的兴起,对新能源汽车在流行销售市场占比的提高,带来了强有力支撑。虽然现阶段纯电汽车变成新能源汽车的重要研发方向,但续航力和快速充电等实际因素的影响下,消费者对混合动力车型更加信任。

调研中,55.3%的消费者选了插电混动车型,纯电汽车为28.2%,增程式汽车7%。

插电式混动技术性运用混联架构设计, 将车在慢速的条件下转换至动力驱动方式,降低油耗水准,与此同时产生平稳、静谧的驾驶体验;在移动的条件下应用汽车发动机直驱降低油耗;在降速的情形下运用充电电池等储能装置对热量实现回收利用、 防止不必要动能以热量方式耗费。

现阶段新上线的插混车型大多数具备100千米-200公里纯电续航里程,无论是比亚迪汽车、万里长城、吉祥、北京长安、广州丰田、比亚迪这种传统式汽车企业,或是理想化、问界、哪咤这种造车新势力,上线的PHEV(含增程式)都以长续航版为主导。

从消费者角度观察,混合动力好骑、清静又节油,比较长的纯电续航能够满足更高一些半经的需求,且可以减少电池充电次数。不仅有纯电动车型的乘驾感受,又没纯电动车型的补电焦虑情绪,是取代燃油车得非常明智的选择,遭受消费者亲睐是顺理成章事儿。

通过十年的积淀,中国车企在混合动力行业积累已经相当浓厚。插混车型尽管现在确实比同档汽油车贵很多,但距离早已很近。

汽车企业的新欢

显而易见,汽车制造商也注意到了销售市场发展的方向,流行汽车企业都是在加快发布 10万-20 万余元低价位纯电动汽车和插混动力车。

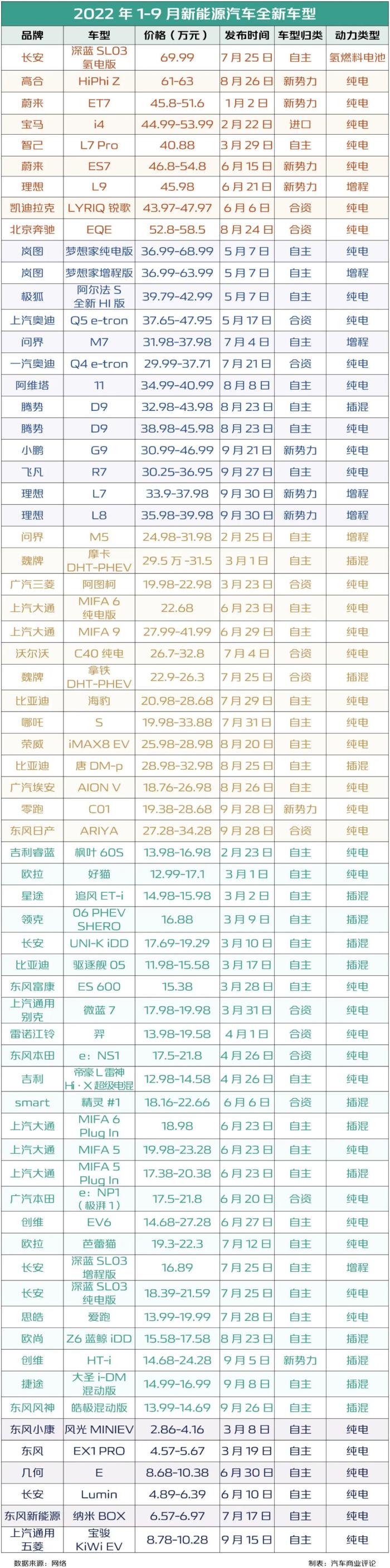

据汽车商业评论不完全统计,2022年1-9月,中国共公布全新升级新能源车型67款,当中10万-20万元车型25款,占比37.3%;20万-30万元车型14款,占比20.9%;30万-40万元车型12款,占比17.9%;40多万元车型9款,占比13.4%;10万元以下的车型6款,占比8.9%。

在其中纯电动车型44款,占比65.7%,10万-20万余元区间13款;插混16款,占比23.9%,10万-20万余元区间11款;增程式6款,占比8.9%,10万-20万余元区间1款;氢能源电池1款,占比1.5%。

从中可以看到,10万-20万余元目标市场,商家在插混车型下功夫更高,而纯

与此同时,在这样一个区间的新能源新车中,只要1款来自造车新势力,5款来源于合资,剩余19款全是自有品牌,像同档次燃油车状况一样,自有品牌早已占据主动。

10万-20万余元是我国家中买车数量较大一个区间。向下,10万元以下销售市场一般是借助放弃质量,廉价冲销量抢市场;往上面,超出30万元以上更重要的是借助品牌效应和夸张的特色功能吸引住高端客户。正中间这一部分,便是兼具知名品牌、特性、好用、价格各个方面的最具体挑选。

现阶段这一区间的消费者逐渐接纳新能源汽车,生产厂家也更加关注这一目标市场,代表着新能源汽车销售市场从逆势而上环节进到完善增长期,已经扭曲的“杠铃形”构造,慢慢变成健康的生活“倒卵形”构造。

伴随着纯电动汽车成本不断下降、插电式混动科技的普及化,里程数的提高、电池充电焦虑不安的逐渐清除,10-20万余元区间的新能源乘用车销量有希望获得明显提高,进一步吞噬燃油车流行市场占有率。

文中由汽车商业评论原创设计制作转截或具体内容协作可联系表明

违反规定转截有法必依

")